企業年金基金とは?

企業年金基金は、福祉業界に従事する方々の豊かな資産形成を支援するため、

確定給付企業年金法に基づいて設立された基金です。

私たちは、保育や介護などの福祉業界で働く皆様の将来を見据え、

より豊かな生活を送るための資産形成をサポートします。

運用の仕組み:法人や従業員が自らの判断で積立金を選択可能。老後の年金受取のほか、

退職時や休職時に受け取ることができる柔軟な制度です。

税制面でのメリット:掛金部分には税金や社会保険料がかからないため、資産形成を効率的に行うことができます。

企業年金の導入実績

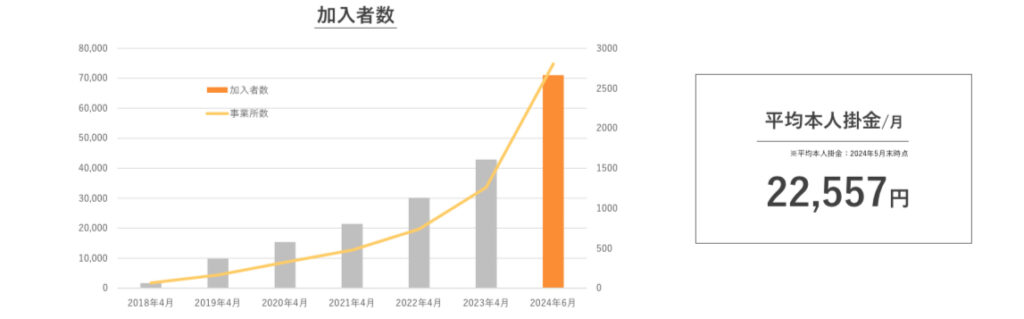

✅加入企業数: 2024年6月時点で2,805事業所が導入

✅加入者数: 71,067人がすでに加入済み

✅平均加入率: 70.3%(2022年10月~2023年9月のデータに基づく)

企業年金の特徴

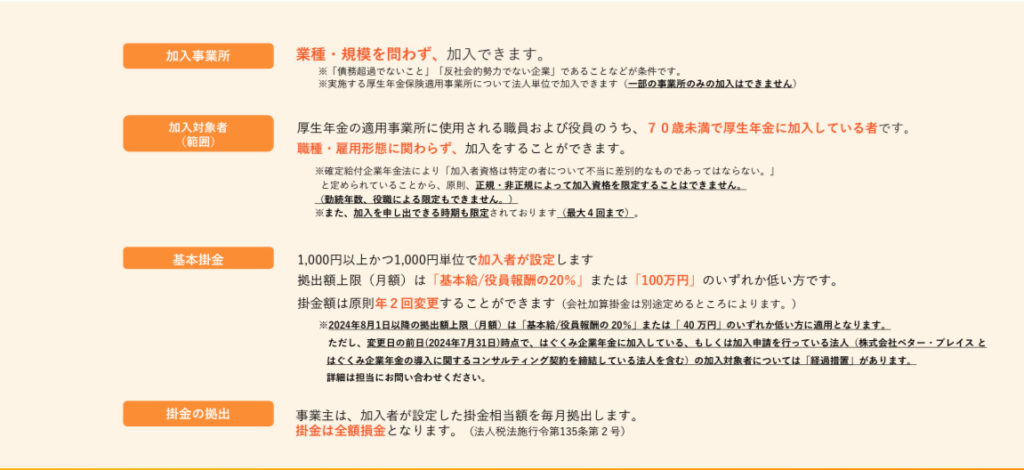

制度概要〈加入と掛け金〉

導入のメリット

⭐️従業員の安心: 掛金は1,000円単位で設定可能で、元本保証と利息がつくため、将来の資産形成が安心です。

⭐️企業のメリット: 掛金は全額損金算入可能で、社会保険料の軽減効果も期待できます。

さらに、社保や税金の算定対象外として、経済的な負担を軽減します。

制度の概要

⭐️掛金の設定: 基本掛金は1,000円以上で、掛金額は年2回変更可能です。

拠出額の上限は「基本給/役員報酬の20%」または「40万円」のいずれか低い方です。

⭐️加入対象者: 厚生年金の適用事業所に勤務する職員および役員のうち、70歳未満で厚生年金に加入している方が対象です。

注意事項

[事業主]

Q1.保険会社が破綻した場合、資産の保証はどうなるのか?

生命保険契約者保護機構のルールに基づき、一部補填されます。不足分については事業主が負担する必要がありますが、運用委託先のソルベンシーマージン比率(支払能力)は、フコク生命1,133.8%(2023年3月末)、第一生命865.4%(2023年3月末)、太陽生命635.6%(2023年12月末)となっており、充分な支払い余力を有しております。

Q2.加入企業が倒産した場合、従業員への支給額に影響はあるのか?

従業員への支給額に影響はありません。倒産により、基金の加入資格を失うまでの元本と利息が支給されます。

Q3.加入促進事務委託会社が倒産した場合、基金の運営に影響はあるのか?

加入促進事務委託会社(株式会社ベター・プレイス)は全く別会社であり、基金の財政に一切の影響はありません。

Q.4基金が解散したらどうなるのか?

基金は代議員の3/4以上の同意を得たとき、又は、事業の継続が不可能になったときに

厚生労働大臣の承認・認可を受け制度を終了できます。年金資産は加入者及び受給権者に、予め規約に定める方法により分配されます。

Q.5企業年金による会計上の不正を防ぐ体制はどうなっているのか?

基金において、適正に会計業務が行われていること(お金をきちんと管理していること)を客観的に確認するため、行政監査が3年に1回程度実施されており、適切であるとの評価を受けております。また、確定給付企業年金法に定められた各種基準を満たしており、厚生労働大臣より継続認可を受けております。なお、基金監事による監査を定期的(年に一度)実施しており、その際には法令に則り、厚生労働省に認可を受けた公認会計士によるAUP(合意された手続)の報告書が補完資料として使用されます。以上をもって、財政(会計)の健全性を担保しております。

Q.6加入促進事務委託会社による資産の不正流用を防ぐ仕組みはどうなっているのか?

企業年金と加入促進事務委託会社は全くの別法人であるため、加入促進事務委託会社が加入法人の資産に直接触れることは一切ありません。

[加入者]

Q.1掛金を拠出することによる影響は?

社会保険料等級1等級分の保険料負担が軽減される分、加入1年あたり1,300円程度(年間)の老齢厚生年金が減少する可能性があります。ただし、国民年金(基礎年金)の減少はありません。また、失業保険・傷病手当金・出産手当金などの社会保険給付の額にも影響がある場合があります。

Q.2確定拠出年金(DC)に加入しているが、はぐくみ企業年金に移換・統合することは可能か?

事業所単位で一本化することは可能です。個人単位では、一本化はできません。

株式等で運用が可能なDCと元本保証の確定給付年金(DB)とを二本立てで併用することで、

有効な資産形成をすることとなります。

Q.3加入できる年齢は何歳まで?

厚生年金の被保険者ならば、70歳までとなります。一般的には退職時まで加入することになります。

Q.4現在加入している個人型の年金に影響は?

個人で加入している生命保険会社等の個人型年金保険への影響はありません。ただし、個人型の確定拠出年金(iDeCo)をご利用の場合は、掛金の限度額に影響があります。各企業年金と個人型の確定拠出年金(iDeCo)を併用した場合の拠出限度額は右表(2022.10時点)

Q.5確定申告は必要か?

掛金については年末調整や確定申告の必要はありませんが、一時所得で50万円を超える額をお受け取りされる場合には、

加入者様に確定申告を促していただく必要があります。

Q.6受け取る時の税金はどうなるのか?

休職時、育児・介護休業時に一時金として受け取る場合は、50万円まで非課税で受け取ることができます。(一時所得扱い)退職時に受け取る場合は退職所得控除が適用されます。また、加入20年以上の場合は年金として受け取ることが可能です。

(年金受け取りの場合は、雑所得として公的年金等控除が適用されます。)

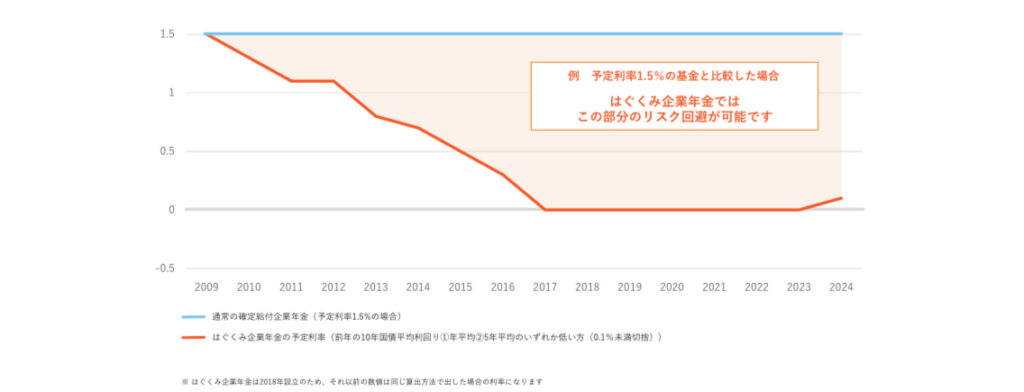

積立不足による会社負担を防ぐ仕組み

運用実績により利息が変動する為、積立不足のリスクが低い

ビジネスを通じて子育て世代と子どもたちが希望を持てる社会をつくる

お問い合わせ

件名:企業年金

✅お名前

✅会社名

✅業種

✅住所

✅電話番号

✅メールアドレス

を、Bizboost公式LINEまでお願いします。